Traducción: JAVIER SILVESTRE PAVÓN (2016)

(Silvae (2016) “Panorama d’un secteur un mutation : la musique“. Bibliobsession)

No sé si se han dado cuenta de que, hace poco, antiguos trabajadores del periódico Libération han creado una página web llamada Les Jours. Se trata de periodismo de formato largo, en serie, apreciativo, bien escrito, ilustrado y… de pago, siguiendo el modelo de Mediapart. Les invito a suscribirse, tal y como yo he hecho, o a sugerir a sus bibliotecas que lo hagan. Es esencial apoyar este tipo de periodismo. La serie que investiga sobre un asunto, llamadas obsesiones (sin intención de desagradar a los seguidores de esta web), funciona a largo plazo.

Lamentamos de todos modos que el modelo económico sea el del cercamiento al acceso (muro de pago). A este respecto, nunca he comprendido bien por qué las tarifas propuestas no son más bajas (1 € al mes) para atraer a más gente cuando las tarifas altas de 9 € al mes atraen a un público concreto.

Quería desviar su atención hacia una obsesión llamada la fête du stream (la fiesta del stream), que examina la economía de la música en línea:

Como la mayoría de ustedes no podrán acceder al contenido, a continuación les ofrezco un resumen, alternando información resumida y citas. Por supuesto, les invito a leer la serie entera y doy gracias a Sophian Fanen, el periodista que ha descrito de manera tan brillante este mundillo. ¿Es posible que quede por escribir un artículo sobre la música libre y los modelos alternativos? ¿Para cuándo una obsesión acerca del mundo del libro (digital)?

El primer artículo recapitula los avances de estos últimos años: el paso del CD al Mp3 y, posteriormente, a las plataformas de streaming. También recuerda la tragedia sobre la larga cola, terreno sobre el que hay que construir la comunicación digital:

«Este principio de larga cola ha peligrado desde entonces debido a la realidad de las prácticas, que muestran más bien que no se escucha el 80 % de los fragmentos disponibles y que el 3 % de los títulos concentran el 80 % de las escuchas. El streaming estaría por lo tanto en proceso de aumentar la estrategia del blockbuster (es decir, reducir el espacio mediático y el espacio público de cara a sacar el mayor provecho a muy corto plazo) hasta el punto de darle una ventaja sustancial a los sellos que posean el fondo de catálogo más amplio (los clásicos de cada década que siempre son escuchados). Tras esto, los pequeños sellos ven cómo su nicho de mercado se debilita. Este proceso es descrito en particular por Anita Elberse en su obra Blockbuster, que explica cómo los actores más importantes de la industria cultural ponen todo el peso cada vez más sólamente en algunas obras».

Respecto al streaming, la única vía rentable posible parece ser la concentración:

«Otra de las pistas teóricas que aún debe demostrar su valía, pero que no por ello es menos importante, es el modelo económico del propio streaming. Aunque Spotify a día de hoy se alce con 30 millones de suscriptores de pago y Apple Music haya conseguido rápidamente 10 millones, ninguna de las grandes plataformas internacionales de música tiene en la actualidad un margen de beneficio. Para ello haría falta alcanzar 70 o 100 millones de suscriptores.

A menos que empiecen a preguntarse por su capacidad de hacer que se suscriban aquellos que se contenten con descubrir una canción muy de vez en cuando y jamás pensarían en pagar por eso. Para darle la vuelta a esta situación, hará falta mucho más que a los Beatles a la cabeza: será necesario incorporar el streaming a la vida cotidiana, del coche a casa pasando por la televisión, y probablemente una concentración del sector alrededor de dos o tres nombres solamente. También habrá que pasar por una lucha por la exclusividad».

Para los artistas, la clave del reparto actual resulta totalmente opaca:

«Al cabo de unos complejos cálculos, un artista que sabía por qué ganaba 100 euros en el mundo del CD o de las descargas, no sabe realmente por qué ni cómo ha obtenido 100 euros en el mundo del streaming. Por el mismo precio ha podido ser escuchado miles o decenas de miles de veces de un mes a otro. Esta incomprensión resulta aún mayor si calcula sus ingresos por escucha, pues un clic no tiene el mismo valor que una compra en una tienda: no es nada más que un clic, un “para ver”, un débil compromiso con la música».

Aquí se muestra un fragmento de la infografía que indica lo que perciben los diferentes actores de la industria del streaming, a partir de 1 € gastado. La infografía completa está en este artículo (acceso de pago).

A propósito de los conciertos, sabemos que la relación de fuerza se ha invertido entre los organizadores de giras y los sellos discográficos. Los primeros son los verdaderos cazatalentos, mientras que los segundos tratan de enfrentarse a la crisis de la peor de las maneras, imponiendo contratos con cláusulas cerradas a propósito de los ingresos obtenidos de las giras.

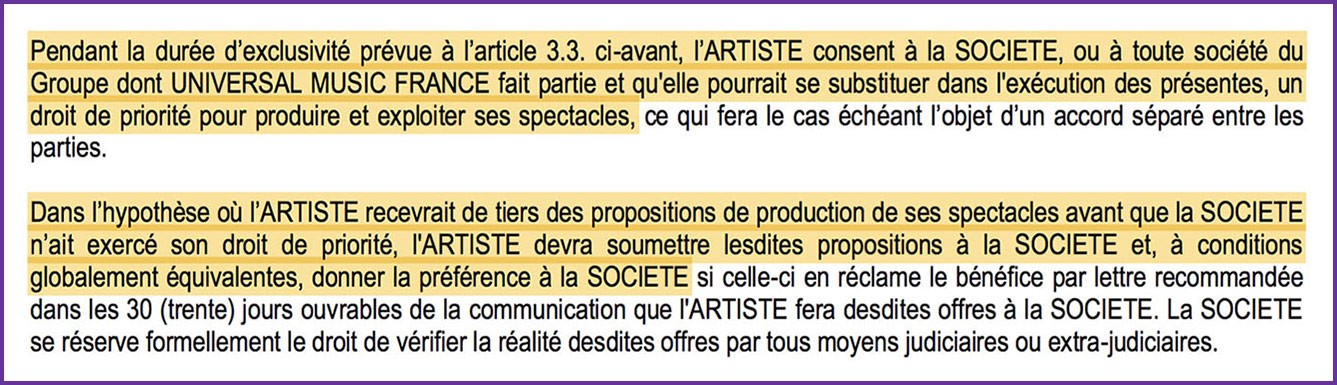

«Una tendencia en curso es el control íntegro de las grandes estructuras internacionales del ecosistema que rodea a un artista. En el contrato propuesto a los artistas de The Voice (La Voz Francia), Universal se atribuye de este modo el derecho de prioridad para producir y explotar los espectáculos del cantante».

Fragmento de un contrato tipo entre Universal y los candidatos de The Voice que han sido proporcionados a Les Jours en el que se señala que el artista en cuestión da el consentimiento a la sociedad o a cualquier sociedad perteneciente al grupo Universal Music France para tener el derecho de prioridad para producir y explotar los espectáculos de dicho artista y que en el caso de que terceros le propongan producir espectáculos antes de que la compañía haya disfrutado del derecho de prioridad, el artista deberá someter dicha proposición a la sociedad.

«El artista se encuentra desde ese momento sin poder aguantar realmente en caso de que no haya una fuerza de negociación suficiente, encerrado en los 360 grados de un contrato. Un sello puede, de este modo, percibir una parte de las ventas de los discos (su oficio original), de los derechos de edición (con Sony/ATV, Universal Publishing…), del merchandising (U Think! en Universal), de las giras y su venta de entradas, incluso de las salas en las que tienen lugar estos conciertos.

Vivendi ha adquirido Olympia; Warner se ha hecho con Nous Productions y Jean-Claude Camus Productions, dos grandes organizadores de conciertos (Johnny Hallyday, Björk…), mientras que Sony se encarga de las giras de Black M o Booba con Arachnée Productions, comprada en 2007. Los más independientes no se quedan atrás, ya que Because Music ha comprado Corrida, organizador de giras y gestor de la sala la Cigale, en París, y Wagran ha creado W spectacles».

En YouTube:

El almacén de vídeos musicales remunerado requiere cuentas especiales concedidas por Google para monetizar los contenidos; el proceso es complejo y exigente, por lo que los pequeños artistas no lo hacen y pierden dinero. Las grandes compañías discográficas destinan medios a dicha tarea, pero se concentran en aquellos artistas que tienen más visualizaciones. Algunos intermediarios como Believe Digital France se han hecho un hueco para gestionar las relaciones y los derechos asociados a este respecto, pero en caso de conflicto entre los derechos relativos a la grabación:

«Estos derechos asociados a un vídeo musical son de tres tipos en YouTube. El video es gestionado por el sello que lo ha encargado. La composición —música y letra—, es gestionada la mayoría de las veces por una sociedad de gestión como la Sacem. Por último, la grabación, es decir, la interpretación de una composición, va a parar también al sello. Pero cada uno de estos derechos puede del mismo modo ser administrado por una persona o empresa diferente, incluso varias, lo que multiplica el riesgo de errores».

En Estados Unidos la situación es todavía más rara, ya que es la compañía de management Kobalt, cuyo accionista principal es Google, la que se ocupa de este papel. Dicho de otro modo, esta sociedad de Google pretende ser un «tercero de confianza» para hacer pagar a Google derechos a los artistas.

Ante esta situación, las políticas públicas, por falta de voluntad, no consiguen regular el sector. El proyecto del CNM (Centro Nacional de Música francés) debería ayudar a conseguir transparencia y regular este sector. Dispuesto por la derecha, se llegó a un relativo consenso, pero el proyecto fue víctima del cambio de Gobierno. El Gobierno actual no ha emprendido la misión de la explotación digital de la música encomendada a Marc Schwartz de cara a la regulación del sector bajo la vigencia de la Ley de Creación. La Sociedad Civil para la Administración de los Derechos de los Artistas, Músicos e Intérpretes (Adami) ha propuesto por sí misma una gestión colectiva de los derechos de los artistas. Como es habitual, mucho ruido y pocas nueces, y se ha pasado de una gestión colectiva que habría tenido el mérito de regular este asunto a un debate, en efecto importante, pero menos ambicioso: una tasa mínima para los artistas en sus contratos.

«Los artistas —especialmente GAM y Adami— propusieron una remuneración mínima contractual. A día de hoy, esta remuneración va normalmente del 8 % al 12 %; pocas veces es menor (aunque en alguna ocasión me he topado con un mísero 7 %), pero es aún más raro que sea un porcentaje mayor. Durante la negociación, se propuso aumentarla hasta el 15 % de los ingresos libres de impuestos del productor. Sin embargo, estos últimos no han querido saber nada. Fue imposible discutir sobre este punto —señala uno de los actores involucrados en las negociaciones».

Pero este debate aún no está zanjado. El documento actual remite a un acuerdo colectivo acerca de este asunto. En su defecto, es el Estado el que tomará una decisión a través de una comisión con representantes del sector. Aún no se ha actuado. La ley debe ser aprobada en sesión pública en la Asamblea del 24 al 26 de mayo.

Juzguen ustedes mejor sobre la naturaleza del sujeto que genera consenso:

«La misión de Schwartz ha tenido lugar en un buen momento junto con otro asunto, esta vez bastante avanzado: la participación en el capital de las plataformas negociadas por las tres majors (Universal Music, Sony Music y Warner Music) y Merlin, uno de los principales grupos independientes creado por la banda británica Beggars. Las tres majors poseen más del 15 % del capital de Spotify., Si la empresa sale a bolsa o se pone en venta algún día no significaría nada más que mil millones de dólares. Estas se repartirían 200 millones de dólares (183 millones de euros) sin tener, en ese momento, la obligación contractual de compartir esta suma con los artistas que, sin embargo, dan valor a su empresa. Es lo que ocurrió en 2014, cuando Universal cedió a Apple el 13 % del capital que el grupo poseía por los auriculares y la plataforma de streaming Beats».

Si quieren tener una visión más detallada sobre este complejo debate y los intereses sobre unos y otros pueden leer el siguiente artículo:

La situación es bastante paradójica, puesto que, en el momento en el que la música es más accesible que nunca, los músicos aún deben luchar por encontrar recursos e ingresos.

«Los artistas buscan sus ingresos especialmente en los conciertos en los que también venden camisetas (es más, a veces sus sellos también se quedan con una parte de esto) y, después, en la emisión de su música en una película, una serie, un programa de televisión, un videojuego, etc.

[...]

Los que no quieren doblegarse ante esta especie de circo comercial tienen, a día de hoy, dos soluciones: vivir únicamente de la música grabada y, por lo tanto, llamarse Adele (quien ha vendido más de 15 millones de ejemplares de su último álbum, 25) o encontrarse dentro de un nicho sonoro que permita vender aún objetos físicos —CD o vinilos—, utilizando el streaming como un simple medio de comunicación. Entre estos dos extremos, la zona gris de los artistas que vivían mal que bien de su música está desapareciendo.

Si no se lleva a cabo un reajuste a favor de los pequeños artistas y de la creación musical —que integra a la mayor parte de los artistas desconocidos—, este universo musical, cuyo principal canal de distribución de la música no permitirá que la mayor parte de la músicos vivan de ello, se esboza a corto plazo».

LES JOURS

El periodista concluye de este modo:

«Pero la interfaz de YouTube no gestiona los conflictos y las incoherencias entre los numerosos agentes del mundo de la música, que pueden pisarse los unos a los otros y bloquear el trabajo que los demás realizan. Y si se produce un atasco entre demasiados agentes, la plataforma realiza una fusión que atribuye a dedo los derechos sobre una composición o una grabación a uno o a otro. Esto se debe a que todavía nos encontramos en el lejano oeste del streaming, pero también a que el mundo de la música lamentablemente ha fracasado en la tarea de construir una herramienta que pudiera haberla hecho entrar en el siglo XXI: un depósito central de los metadatos y de los derechos relacionados con cada canción. Cada uno se limita, por lo tanto, a gestionar estos big data a su manera».

En cuanto a este tema, les remito a esta entrada, que muestra que tal repertorio de metadatos forma parte del intercambio de conocimientos y que se plantea cómo se podría financiar a los músicos, en la base de un sector que los olvida demasiado rápido.